サービス付き高齢者向け住宅の、運営実績を数多くの重ねてきたレオだから、まかせて安心!ぜひ一度、ご相談ください。

●レオのサービス付き高齢者向け住宅 ぬくもりの家

●レオの高齢者対応賃貸住宅 おひさまの家

お問い合わせ・ご相談・資料請求

兵庫県神戸市中央区二宮町3丁目1-5

レオの関連施設のご紹介

![]() 補助金活用・申請

補助金活用・申請

サービス付き高齢者向け住宅は、開設する場合、基準を満たせば補助金や税制面、融資において、優遇措置を

受けることができます。

補助金申請は、いち早い計画から準備・手続きへの着手が必要となります。

株式会社M&Lでは書類作成や申請のお手伝いをいたします。

補助金申請時には、事前に建物の建築確認許可を取り、都道府県への登録が必要です。

(自治体の高齢者居住安定化計画に即したものとして、プランを決めることが前提)

また、事前審査があるものの、金融機関の融資を受ける場合、本審査の前段階で融資の内諾を受けておく必要があります。

これらの準備には、一般的に計画からプランニングをへて、確認申請までの期間は、少なくとも5ヶ月程のかかるため

早めの着手が必要となります。

![]() サービス付き高齢者向け住宅整備事業

サービス付き高齢者向け住宅整備事業

サービス付き高齢者向け住宅整備事業は、国土交通省が「高齢者住まい法」に基づいて、高齢者世帯や要介護者等の増加に対応し、

高齢者が安心して生活することができる住まい・住環境の整備により、その居住の安定確保を図ることを目的としております。

この観点から、バリアフリー構造等を有し、介護・医療と連携して、高齢者を支援するサービスを提供する

「サービス付き高齢者向け住宅」として登録される住宅の整備事業を公募し、予算の範囲内において、

国が事業の実施に要する費用の一部を補助し支援します。

![]() 補助額について

補助額について

地方公共団体の推薦を受けた場合を除き、上限は1億円となります。

国土交通省によるサービス付き高齢者向け住宅整備事業を対象とした補助金制度です。

補助金として支払われる金額は新築の場合は補助対象事業費の1/10以内。

上限は、住宅部分では100万/戸、生活支援施設では1000万/施設となっております。

新築の場合

建築費の10分の1(上限100万円/戸)(生活支援部分は上限1000万円/施設)

高齢者生活支援施設の整備については、1施設あたり1,000万円となります。

改修の場合

改修の場合は補助対象事業費の1/3以内となります。

※増築を行う部分については、建設工事費の10分の1となります。

※ 建築費、改修費すべてが補助対象事業費ではありません。

※生活支援施設とは、住宅の居住者の生活を支援する為の介護関連サービスや診療・訪問看護を提供する為の

施設(地域に開放するものも含む)

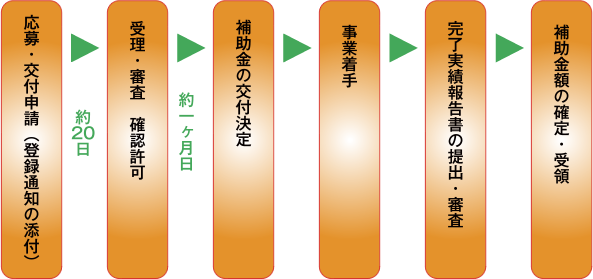

![]() 申請の流れ

申請の流れ

![]() 節税対策

節税対策

サービス付き高齢者向け住宅は税制優遇措置があります。

所得税・法人税:5年間 割増償却20%(耐用年数 35年未満14%)平成28年3月31日まで

税制による支援措置の概要

●サービス付き高齢者向け住宅について、

H27.3.31まで(所得税・法人税についてはH28.3.31まで)以下の特例を適用。

●新築(新築後まだ人の居住の用に供されたことのないものの取得を含む。)

であって、入居者と賃貸借契約を結ぶものに限る。

●なお、適用要件の詳細は、租税特別措置法及び地方税法をご確認ください。

所得税・法人税

5年間割増償却40%(耐用年数35年未満28%)

※ただし、H.27.4.1~H28.3.31までの間に取得等したものの割増償却率は半分

床面積要件:25㎡以上/戸(専用部分のみ)

戸数要件:10戸以上

固定資産税

5年間税額を2/3軽減

床面積要件:30㎡以上/戸(共用部分含む)戸数要件:5戸以上構造

要件:主要構造部が耐火構造又は準耐火構造であること等

補助受給要件:国又は地方公共団体からサービス付き高齢者向け住宅に対する建設費補助を受けていることが条件です。

不動産取得税

家屋 課税標準から1200万円控除/戸

土地 家屋の床面積の2倍にあたる土地面積相当分の価額等を減額

床面積要件:30㎡以上/戸(共用部分含む)

戸数要件:5戸以上

構造要件:主要構造部が耐火構造又は準耐火構造であること等

補助受給要件:国又は地方公共団体からサービス付き高齢者向け住宅に対する建設費補助を受けていることが条件です。

〒651-0093兵庫県神戸市中央区二宮町3丁目1-5

TEL:0120-288-625

FAX:078-855-2402

Copyright(c) 2014 M&L All rights reserved.